IRS发布2026纳税年度通胀调整 税率等级与标准扣除有这些变化

创建日期:

2025年10月09日

来源:

美国中文网报道 国税局(IRS)周四发布了针对2026纳税年度的最新通胀调整措施,这些新规将适用于2027年的报税季,旨在通过全面上调税率等级、标准扣除额及多项关键抵免额度,以缓解通货膨胀对纳税人造成的“税级攀升”影响。

其中,对大多数纳税人影响最直接的,是标准扣除额与税率区间的变化:

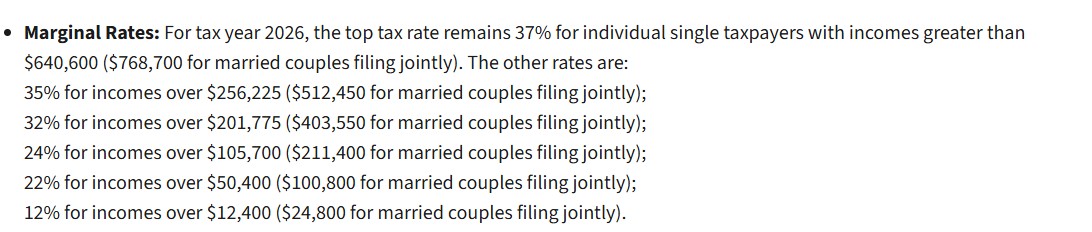

已婚合报(Married Filing Jointly) 的标准扣除额将由 $31,500 提高至 $32,200;单身(Single) 纳税人的标准扣除额将由 $15,750 提高至 $16,100;户主(Head of Household) 的标准扣除额则从$23,625上调至 $24,150

与此同时,七个税率档的应税收入门槛也普遍提高。以最高档 37% 为例,其适用起点调整为 个人超过 $640,600,合报夫妻超过 $768,700。

图自IRS官网

除了标准扣除额与税率门槛调整外,IRS的公告还列出了多项经通胀调整后的关键数据:

遗产税豁免 (ETC)方面,对于在2026年去世者,其遗产的基本豁免额大幅提升至$15,000,000,这在2025年纳税年度为13,990,000。

替代性最低税(AMT)也同样提高了豁免额,未婚纳税人免税额为$90,100,这一优惠在收入达到50万美元时开始逐步取消;已婚联合申报纳税人免税额则为$140,200,其优惠取消门槛为100万美元。

劳动所得税抵免(EITC):对于有 3 个或以上合格子女的纳税人,2026纳税年度最高 EITC 将为 $8,231。

外国收入免税额(FEIE)上限由 $130,000提升至 $132,900。

年度赠与税豁免额(AGTE)维持$19,000;而对非美国公民配偶的赠予免税额则上调至 $194,000美元,较2025纳税年度提升$4000。

健康灵活支出账户(FSA) 自愿性薪资拨付上限将提高至$3,400,较上一年度增加$100。对于允许结转未使用额度的自助餐计划,最大结转金额调整为$680.

IRS特别强调了总统川普在今年7月签署的“美丽大法案”对2026纳税年度的显著影响,尤其是在雇主福利和法规永久化方面:

雇主提供的儿童保育税收抵免: “美丽大法案”大幅增强了这一额度,抵免的最高金额从$150,000激增至$500,000;如果雇主是符合条件的小企业,上限则为 $600,000。

个人豁免额 (Personal Exemptions):“美丽大法案”将2017年税改中取消个人豁免额的政策永久化。因此,2026年的个人豁免额仍为 0。

逐项扣除限制 (Itemized Deductions): “美丽大法案”还将此前对逐项扣除总额限制的取消永久化。然而,新规对处于最高税率档(37%)的纳税人通过逐项扣除可获得的税收优惠施加了限制。

值得注意的是,这项公告发布之际,国税局自身正面临运营挑战。该机构周三宣布,由于政府关门导致拨款中断,部分员工将从10月8日起被强制休假。尽管如此,国税局强调,10月15日的延期报税最终截止日期保持不变,纳税人应按计划提交税表并缴纳税款。

编辑:陈晓默

Facebook

Facebook

X

X

猜你想看